國家公園之友與企業 ESG 篇 | 勤業眾信聯合會計師事務所

文 / 黃詩茹

受訪者 / 勤業眾信永續轉型服務團隊資深執行副總經理 李介文

永續行動需要眾人協力,當國家公園署積極思考,如何邀請更多夥伴一起加入守護生態的行列時,有意願投入的企業也常帶著問題來敲門,「我們可以提供什麼協助?要怎麼做才能真正發揮效益?」

這時候,就需要有人搭一座橋,協助轉譯語言、對齊目標、精準投注資源。而勤業眾信永續轉型服務團隊長期扮演協助企業永續經營與管理風險的角色,同時理解自然保育的國際趨勢,讓氣候與自然、商業與環境間找到對話的可能。

企業為什麼要懂自然? 從 TCFD 到 TNFD

越來越多企業開始思考:如果氣候變遷持續惡化, 公司如何穩定經營?這些問題都牽涉到企業風險管理和投資決策。勤業眾信永續轉型服務團隊資深執行 副總經理李介文分享,她和團隊的角色就是協助企業去理解看似遙遠的環境議題,並協助企業自我評估, 做好面對未來的經營準備。

李介文首先提到,2015年由金融穩定委員會(FSB)發起的「氣候相關財務揭露工作小組」(Task Force on Climate-related Financial Disclosures,TCFD),鼓勵企業進行氣候相關的風險揭露。「TCFD背後的思考是希望企業盤點、揭露它如何受到氣候影響?讓投資人、金融單位評估企業面對氣候變遷的應對方式。」

因為有TCFD的正向經驗,「自然相關財務揭露工作小組」(Taskforce on Nature-related Financial Disclosures,TNFD)也於2021年啟動,而Deloitte總部也參與框架相關制定工作。TNFD鼓勵企業評估自身在哪些環節依賴自然資源?對自然產生哪些影響?並嘗試預測未來可能出現的風險與轉變會對財務產生什麼影響?藉此提升與自然相關的金融風險透明度。

這兩個揭露框架都不是要企業成為環境議題專家,而是幫助他們看見企業與自然、氣候之間的緊密關係,並盡可能預先準備,這其實是更穩健的經營方式。

TNFD鼓勵企業評估自身如何依賴、影響自然資源

面對TCFD 和TNFD的倡議,李介文觀察,目前國內 的大型企業已經走在前頭;加上政策和法規的引導, 會有更多企業陸續跟上。「很多企業在做自然風險評 估時,開始關心現在國際趨勢怎麼走? 進而接觸到 30 x 30、OECM這些概念,然後想辦法融入企業面 對自然風險的目標和方法中。」

「另外走得比較快的是金融界,因為大家認為在永續 的領域,金融或財務的力量很重要」。金融業本身的 營運和自然影響看似關聯性不高,但因為其往來的 對象可能對自然資源深具有影響性,「加上金管會的 『永續金融評鑑』,也關心金融業是否使用TCFD進行 分析,以及相關的風險評估與處置。所以目前國內大 型金控幾乎都已經投入。」

辨識與評估,當企業的永續陪跑者

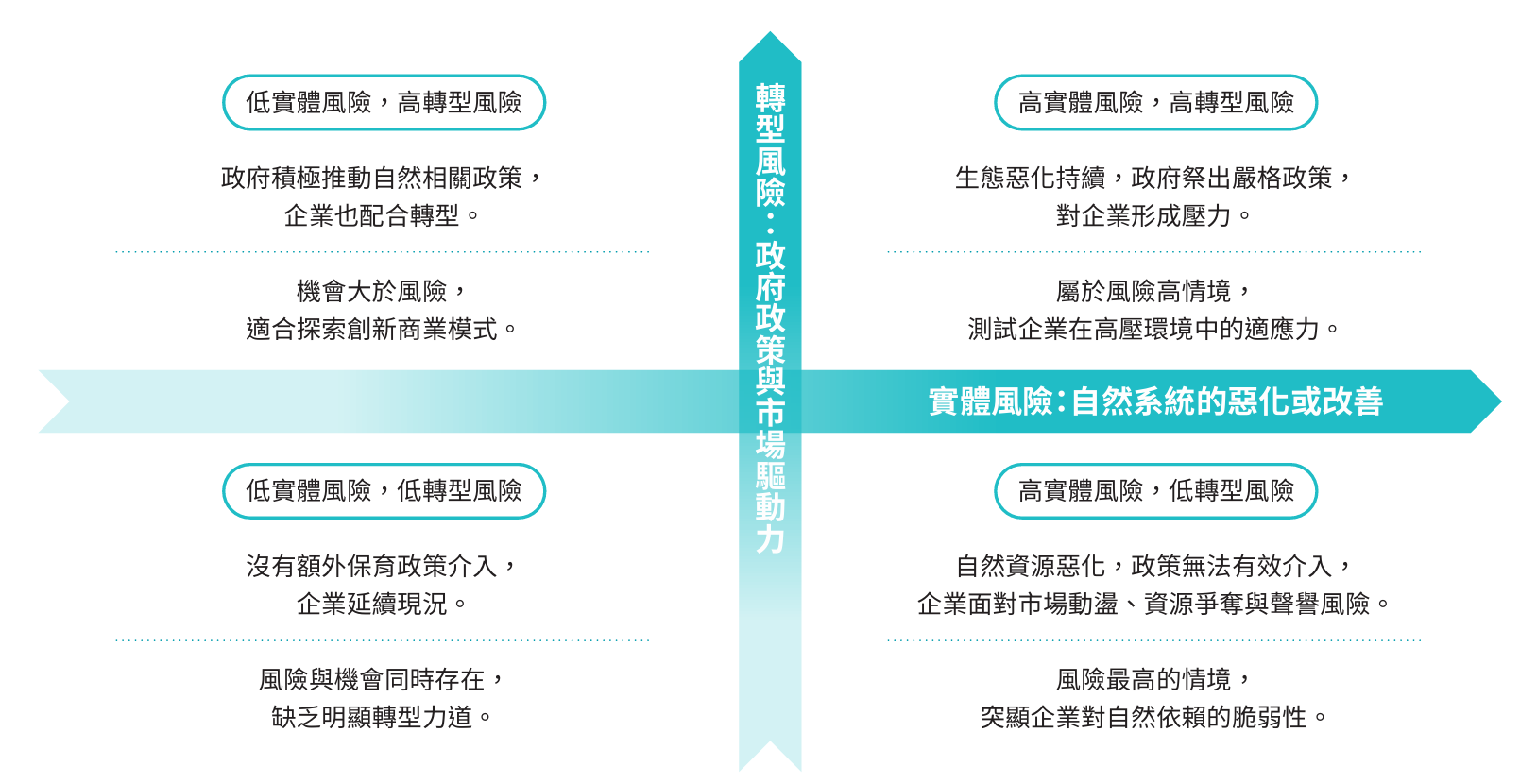

當國際組織透過揭露框架引導企業面對氣候和自然風險時,企業自身的評估也需要方法和工具,而「LEAP自然評估方法」就是一套這樣的工具。「我們希望企業在面對自然風險時,不要只看現在,要設想未來。所以LEAP分成『實體風險』和『轉型風險』2條軸線,延伸出4種情境。」

當企業辨識出風險,也可能化危機為轉機。「如果企業本身經營多項事業體,而不侷限在單一範疇,或者它有創新研發的能力,將風險轉化為機會的可能性就更高」。李介文提到,這就像是企業為自己做體檢,「而我們的功能就是根據產業特性,幫企業梳理邏輯,整理出適合它的故事。也有點像是翻譯,幫助企業對接這些國際標準、法規。」

LEAP自然評估方法

LEAP自然評估方法透過4個步驟,幫助企業更有系統地認識自身與自然間的關係:

1.定位(Locate):找到企業依賴或影響的自然資源的地理位置與生態熱點。

2.評估(Evaluate):評估企業對自然資源的依賴程度和影響範圍。

3.分析(Assess):利用情境分析模擬企業在不同自然和政策發展情境下面臨的風險與機會。

4.準備(Prepare):整理分析結果,準備揭露報告與內部策略建議,作為溝通投資人與利害關係人的基礎。

情境分析的4種情境

從揭露到實踐,找到永續的各種可能

勤業眾信不僅為永續議題搭建對話平臺,8月份也和國家公園署於臺中都會公園簽署「生態棲地復育ESG計畫意向備忘錄」,並舉行植樹活動。而這也是去年參與北回歸線永續軸帶論壇後延伸出的合作機緣。

「勤業眾信是Deloitte的會員所,總部認為『有價』的減碳才會有感,所以將每個會員所的年度碳排量換算成金額,要求會員所將這筆錢投入在『價值鏈外減碳』(Beyond Value Chain Mitigation,BVCM),也就是說這筆錢必須投入和價值鏈無關、對自然有益的外部場域,並且發揮減碳效益。」

北回歸線永續軸帶的建構,需要公私部門攜手同行,李介文認為,透過TNFD辨識出問題後,企業接著就會尋找解方,而將資金投入支持相關專案是作法之一。同時,她也鼓勵企業提供專業技術或服務投入服務創新,包括協助推動環境教育、生態旅遊,都是值得嘗試的方向。

「例如金門歐亞水獺的保育工作,如果能鏈結高科技業者的監控技術,一方面能協助物種研究,又不會讓動物因為監控器材而窘迫。」包括中華電信近期也運用AI生態觀測系統辨識黑面琵鷺的數量與行為模式、監測棲地。「如果企業能做到服務創新是很有影響力的,甚至可能開發新的業務機會。」

最後,李介文也提到,未來企業揭露將不只停留在氣候風險。國際永續準則理事會(ISSB)已規劃推出針對自然與生物多樣性的國際財務報導準則(International Financial Reporting tandards,IFRS),預計在2030年前成形,這也是企業後續值得關注的揭露重點。

作者簡介

黃詩茹 畢業於政治大學中國文學系,現為自由撰稿。邊讀邊寫,寫人物、設計、工藝、空間、一點社會議題,有時也做出文字企劃和出版編輯。願以文字堆疊出一條小徑,通往有光的地方。